Un bulletin de paie avec indemnité de prévoyance correspond à une situation où un salarié, souvent en arrêt maladie, perçoit en plus de son salaire des indemnités complémentaires versées par un organisme de prévoyance. Ce document devient alors plus complexe, car il doit intégrer à la fois les retenues pour absence, les indemnités journalières de la Sécurité sociale (IJSS) et les compléments de prévoyance. L’objectif reste clair : maintenir tout ou partie du revenu du salarié tout en respectant les règles sociales et fiscales.

Résumé de l’article

Le modèle de bulletin de paie avec indemnité de prévoyance intègre des éléments spécifiques liés à l’arrêt maladie : retenue pour absence, IJSS et indemnités complémentaires. Son objectif est de garantir un revenu stable sans dépasser le salaire habituel. La structure repose sur un équilibre précis entre salaire brut, cotisations et net à payer, avec parfois une ligne de compensation. Le traitement des indemnités dépend du financement de la prévoyance, impactant le net final. Comprendre ce bulletin permet d’éviter les erreurs, de vérifier ses droits et d’assurer une meilleure gestion financière en cas de baisse de revenus.

Structure d’un bulletin de paie avec prévoyance

Un bulletin de paie classique s’organise autour de quatre blocs : salaire brut, cotisations sociales, net imposable et net à payer. Avec une indemnité de prévoyance, la structure évolue avec des lignes spécifiques comme la retenue pour absence maladie, les IJSS et les indemnités complémentaires.

La retenue pour absence réduit le salaire brut selon les jours non travaillés. Les IJSS compensent partiellement cette perte, puis la prévoyance vient compléter pour rapprocher le revenu du niveau habituel. Selon l’organisation, ces montants peuvent apparaître directement ou via un mécanisme de subrogation.

Une ligne de compensation est parfois ajoutée pour équilibrer les flux et éviter toute incohérence. L’objectif reste strict : maintenir un revenu cohérent, sans dépasser le salaire habituel, tout en assurant une lecture claire, précise et vérifiable du bulletin.

Exemple concret de bulletin de paie

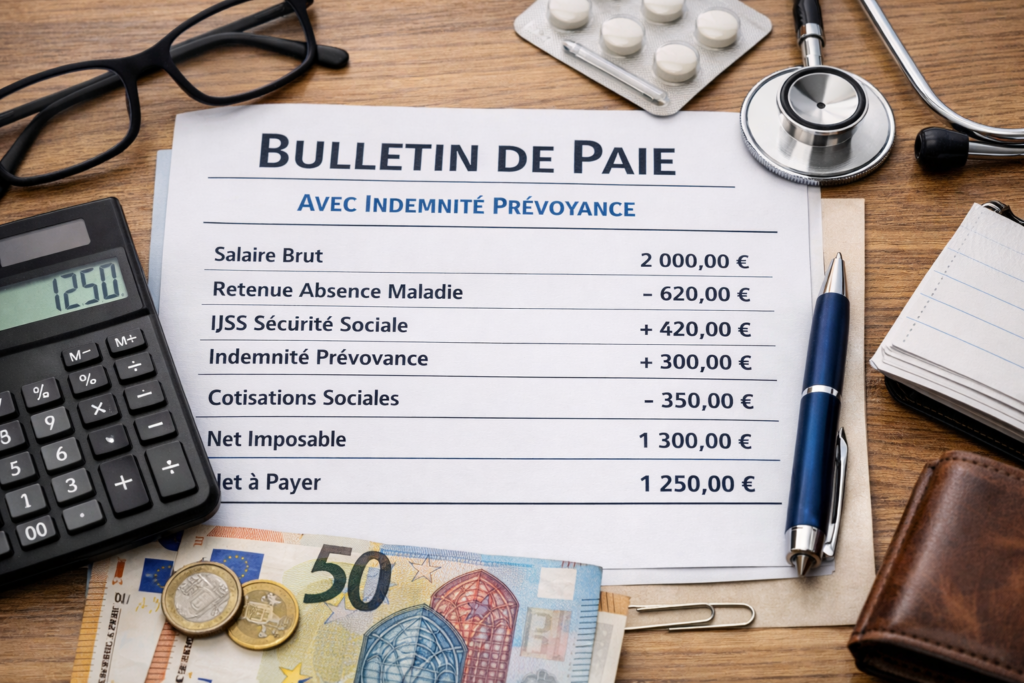

Prenons un cas classique : un salarié non-cadre avec un salaire brut mensuel de 2 000 €, placé en arrêt maladie pendant 14 jours. Dans cette situation, le bulletin de paie est ajusté pour intégrer les éléments liés à l’absence et à son indemnisation.

Le bulletin inclura :

- Une retenue pour absence maladie, calculée sur les jours non travaillés, qui vient diminuer le salaire brut initial et sert de base à tous les ajustements

- Des indemnités journalières de la Sécurité sociale (IJSS), représentant environ 50 % du salaire journalier, qui compensent une partie de la perte de revenu

- Une indemnité de prévoyance complémentaire, destinée à compléter les IJSS afin de rapprocher le revenu du salaire habituel du salarié

Ces trois éléments fonctionnent ensemble pour reconstituer un revenu cohérent malgré l’absence. Selon les cas, le niveau de compensation peut varier en fonction du contrat de prévoyance et des conditions de prise en charge. Dans certains cas, l’employeur met en place la subrogation, ce qui signifie qu’il perçoit directement les IJSS et les reverse au salarié via le bulletin. Cela permet d’avoir un versement unique, plus simple à suivre et plus rapide à percevoir.

Enfin, une ligne de compensation ou de régularisation peut être ajoutée pour ajuster les montants et garantir que le salarié ne perçoit ni plus ni moins que ce qui est prévu. L’objectif est d’assurer une continuité financière stable, tout en maintenant une lecture claire et structurée du bulletin de paie.

Traitement des indemnités de prévoyance

Le point clé à comprendre est que les indemnités de prévoyance ne sont pas toujours traitées de la même manière. Leur régime dépend directement de la répartition des cotisations entre l’employeur et le salarié, ce qui influence leur soumission ou non aux charges sociales. Lorsque la prévoyance est financée à 100 % par l’employeur, les indemnités versées sont généralement soumises à cotisations sociales, ce qui augmente le salaire brut mais réduit l’impact positif sur le net perçu. À l’inverse, si le financement est assuré par le salarié, les indemnités peuvent bénéficier d’une exonération de charges, ce qui les rend plus avantageuses sur le plan du revenu net.

Dans le cas le plus fréquent d’un financement partagé, seule une partie des indemnités est soumise aux cotisations, selon la proportion prise en charge par chaque partie. Ce mécanisme introduit une certaine complexité dans le calcul, mais il permet d’ajuster précisément le traitement fiscal et social. Concrètement, ces règles ont un impact direct sur le montant du salaire brut, le net imposable et le net final perçu, d’où l’importance de bien comprendre leur fonctionnement pour vérifier la cohérence du bulletin de paie.

Logique de calcul et équilibre du salaire

Le calcul repose sur un équilibre précis entre plusieurs éléments :

- Le salaire de base

- La retenue pour absence

- Les indemnités IJSS

- Les indemnités de prévoyance

Dans certains cas, une ligne appelée “retenue pour compensation indemnités” est ajoutée pour ajuster le brut et garantir un net cohérent.

Ce système peut sembler complexe, mais il répond à une logique simple : éviter que le salarié ne soit surpayé ou sous-payé pendant son arrêt.

Importance pour l’employeur et le salarié

Pour l’employeur, maîtriser ce type de bulletin est indispensable afin d’éviter les erreurs de paie, les redressements URSSAF ou les litiges. Pour le salarié, comprendre ces lignes permet de vérifier que ses droits sont respectés et que les montants versés sont cohérents.

Dans un contexte où de nombreux actifs cherchent à sécuriser leurs revenus, notamment face à certaines contraintes administratives pouvant compliquer les démarches professionnelles, la lecture du bulletin de paie devient un véritable levier d’autonomie financière et de contrôle.

Prévoyance et protection sociale

La prévoyance joue un rôle stratégique dans la protection du salarié. Elle vient compléter les indemnités de base, souvent insuffisantes pour maintenir un niveau de vie stable. En effet, les IJSS ne couvrent qu’une partie du salaire, ce qui peut entraîner une baisse significative des revenus en l’absence de complément.

Certaines situations peuvent rapidement devenir critiques en cas de perte de revenus durable, notamment lorsque les dispositifs d’aide ne prennent pas le relais. La prévoyance agit alors comme un filet de sécurité essentiel, en limitant l’impact financier des aléas de santé sur la situation personnelle du salarié.

Bonnes pratiques à retenir

Pour bien gérer un bulletin de paie avec indemnité de prévoyance, il faut :

- Vérifier la cohérence entre brut et net

- Identifier clairement les sources d’indemnisation

- Comprendre la répartition des cotisations

- S’assurer que le salarié ne dépasse pas son revenu habituel

Une mauvaise gestion peut entraîner des erreurs fiscales, voire des sanctions.

Maîtriser la prévoyance pour sécuriser la paie

Le modèle de bulletin de paie avec indemnité de prévoyance est un document technique mais stratégique. Il combine règles sociales, calculs complexes et enjeux financiers réels. Bien maîtrisé, il permet de garantir une sécurité financière au salarié tout en protégeant l’employeur juridiquement. Ignorer ces mécanismes, c’est prendre le risque d’erreurs coûteuses. Les comprendre, c’est reprendre le contrôle sur un élément clé de la gestion des revenus et de la protection sociale.